همه انتظار داشتند در سال 2023، چین پس از پایان قرنطینه ها با سرعت بیشتری بهبود یابد اما این اتفاق رخ نداد. در واقع نه تنها در چین بلکه ضعف در تولید، به اروپا و ایالات متحده نیز سرایت کرد. به نظر می رسد فلزات صنعتی هنوز نمی توانند از وابستگی خود به محرک های اقتصادی قدیمی چین مانند مسکن و صادرات رهایی یابند. مشکل اینجاست که تقاضا قوی برای انرژی سبز فقط تا حدودی ضعف بخش مسکن و ساختمان چین که محرک اصلی تقاضای فلزات در این کشور هست را جبران می کند.

نویسنده: فاطمه پورحسن

ضعف در بخش تولیدات چین برای سومین ماه متوالی

شاخص PMI چین به سطح 49 رسید که خبر از بهبود جزئی میدهد، اما همچنان پایینتر از مرز 50 واحدی است. این شاخص نشان میدهد که کارخانههای بزرگ چینی در تلاش هستند تا سرعت بهبود در ابتدای سال را حفظ کنند و در اینجا فلزات اساسی بهای آن را پرداخت میکنند.

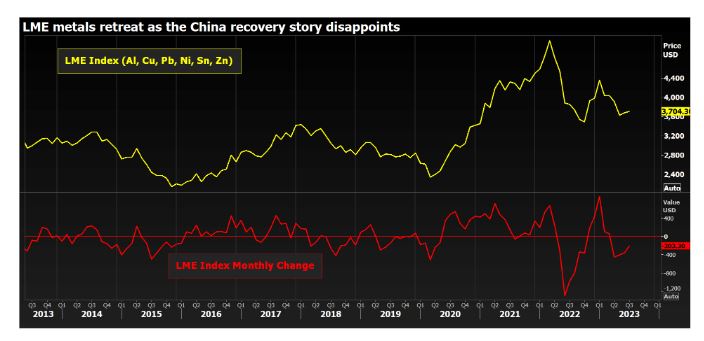

همه انتظار داشتند در سال 2023، چین پس از پایان قرنطینه ها با سرعت بیشتری بهبود یابد اما این اتفاق رخ نداد. در واقع نه تنها چین بلکه ضعف در تولید به اروپا و ایالات متحده نیز سرایت کرد. شاخص فلزات اساسی بورس لندن (LME) از بالاترین رقم در ژانویه 4356 به 3704 سقوط کرد. اگر موجودی انبار فلزات کم نبود و تقاضا قوی برای انرژی سبز وجود نداشت احتمالا شاهد قیمتهای پایین تر نیز بودیم.

اقتصاد قدیم در مقابل اقتصاد جدید

چه اتفاقی برای ابر چرخه فلزات افتاد؟

شواهد نشان میدهد اتفاقات خوبی در بخش انتقال انرژی مانند سرمایه گذاری در شبکه رخ داده است. به گفته تحلیلگران سیتی، هزینههای چین در شبکه ملی برق خود طی سالهای 2015 تا 2020 به میزان قابل توجهی کاهش داشته اما افزایش سرمایه گذاری در سال 2021 و 2022 و همینطور در سال جاری نشان میدهد، شاهد یک چرخش در اینجا هستیم. سیتی خاطرنشان می کند که سرمایهگذاری در شبکه انرژی در پنج ماه اول سال 2023، 11 درصد افزایش یافته و بالاترین میزان سرمایه گذاری ژانویه تا می از سال 2017 بوده است. این باید خبر خوبی برای فلزاتی مانند مس و آلومینیوم باشد.

مشکل اینجاست که تقاضا قوی برای انرژی سبز فقط ضعف بخش مسکن و ساختمان چین که محرک اصلی تقاضای فلزات در این کشور هست را جبران می کند؛ یعنی همچنان اقتصاد چین به محرکهای قدیمی وابسته است. تأثیر ضعف بخش املاک در بازارهای سنگ آهن مشهود است، محصولات فولادی مانند میلگرد بسیار تحت تاثیر کاهش فعالیت ساختمانی قرار دارند.

ضعف در فلزات

قلع در ژوئن به قیمت 26787 دلار در هر متریک تن بسته شد که 7.5 درصد نسبت به آغاز ژانویه افزایش داشت. مس در پایان ماه گذشته نسبت به ابتدای سال اساساً بدون تغییر بود و چهار جزء دیگر شاخص LME همگی در ژوئن در سطوح پایینتری معامله شدند.

نیکل و روی کاملا آسیب دیدهاند و به ترتیب 34 درصد و 21 درصد در شش ماه اول سال 2023 کاهش داشتند. روی به سطحی کاهش یافته که برای تولیدکنندگان دردسر جدی ایجاد کرده است. مشکل نیکل نیز این است که افزایش تولید اندونزی به شکل فلزی است که قابل تحویل به LME یا بورس آتی شانگهای نیست.

موجودی کم

مس LME نیز در نیمه اول سال با 18850 تن کاهش به 69700 تن رسید. روی و سرب نیز اخیراً ورود بیشتری به سیستم انبار LME داشتهاند، اما این افزایشها اندک بوده و برای بهبود پایدار موجودی کاهش یافته، کافی نبوده است. کل موجودی LME تمام فلزات به میزان 124000 تن در شش ماهه اول سال 2023 افزایش یافته که تا حد زیادی منعکس کننده تولید خالص 94000 تنی موجودی آلومینیوم بوده است.

همچنان در انتظار چین

به نظر می رسد فلزات صنعتی هنوز نمی توانند از وابستگی خود به محرک های اقتصادی قدیمی چین مانند مسکن و صادرات رهایی یابند. حتی گلدمن ساکس نیز مجبور شده است پیشبینیهای قیمتی خود را تعدیل کند. این بانک در یادداشتی گفت: روند صعودی پایدار در قیمتها احتمالاً با بهبود دادههای فعالیتهای چین مرتبط خواهد بود. ابر چرخه سبز ممکن است در حال شکل گیری باشد اما هنوز به اندازه کافی قوی نیست که بتواند وابستگی فلزات به چرخه صنعتی قدیمی را کم کند.

نظرتان را با ما به اشتراک بگذارید