شركت پالايش نفـت تبريز ( شبریز ) در بهــمن ماه 1356 با ظرفيـت اسـمی 80000 بشـكه در روز راه انـدازی شـد و توانست در سال 1371 ظرفیت تولید خود را به 110000 بشكه در روز برساند. شـركـت پالايـش نفـت تبريـز هـم اكنـون سهـم حـدود 7 درصـدی از تـوان تصـفيه نفـت خـام كـل كشـور را با تبـديل به فـرآورده هـای اصلی و ويژه به خود اختصاص داده و تأمیـن بخـشی از سوخـت مايـع مورد نيـاز شـمال غـرب كشــور (اسـتان های آذربايجان شرقی، آذربايجان غربی، زنجان و كردستان) را برعهده دارد. در این مقاله با در نظر گرفتن نرخ دلار 37500 تومانی به تحلیل بنیادی این سهم پرداخته شده است.

محصولات

وکیوم باتوم، برش روغنی سبک ( لوبکات سبک )، آیزوفید، آیزوریسایکل، حلال 402، لوبکات سنگین، قیر، نفتای سنگین و سبک، حلال 404، گوگرد گرانول و... از جمله محصولات تولیدی این شرکت هستند.

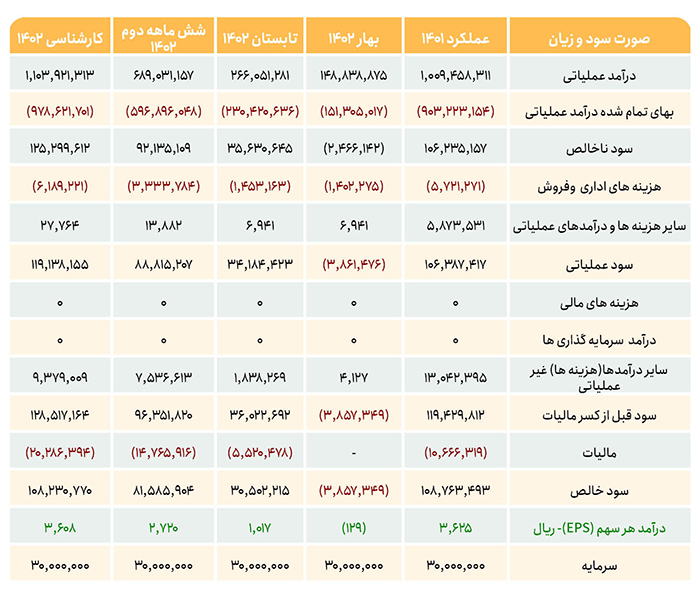

از آنجایی که دستورالعمل پالایش و پخش برای سال جاری هنوز ابلاغ نشده است، نرخ های خرید ماده اولیه و فروش فرآروده ها با دستورالعمل 1401 در نظر گرفته شده است.

مفروضات تحلیل

- در این تحلیل، فرض شده تغییر مبنای دلار از ابتدای مهرماه اجرایی شود. از این رو نرخ مبنای تحلیل برای شش ماهه دوم 37500 تومان در نظر گرفته شده است.

- برای ادامه سال نرخ های فروش و خرید ماده اولیه برابر متوسط نرخ های تابستان و ترکیب فروش تابستان در نظر گرفته شده است. همچنین سود پتروشیمی تبریز برای سال 1402، 1035 میلیارد تومان در نظر گرفته شده است.

- تاثیر موحودی ماده اولیه پس از تغییر مبنای دلار نیز در تحلیل لحاظ شده است.

تحلیل سود شبریز

با مفروضات فوق پیش بینی می شود شبریز در سال مالی جاری توانایی شناسایی 3608 ریال به ازای هر سهم را داشته باشد. بعلاوه به ازای هر سهم 207 ریال تاثیر مثبت موجودی فرآورده ها خواهد بود که با در نظر گرفتن آن سود شبریز به 3815 ریال هم رشد خواهد کرد.

نظرتان را با ما به اشتراک بگذارید